Meilensteine zum Ziel soll man feiern!

Wir befinden uns an der Börse, auf einem Marathon und keinem Sprint. Der Weg ist weit und lang, es folgen Durststrecken, Zweifel und auch unerwartet Dinge. Deshalb solltest Du Meilensteine feiern.

Meine Gedanken am Anfang

Bringt das noch etwas, mit damals 42 Jahren, an der Börse noch aktiv zu werden? 6 bis 7 Monate hatte ich mir viele Videos auf YouTube angeschaut, Blogs wie den von Bergfahrten oder Getmad gelesen, und mir auch ein wenig Literatur in Form von Büchern gekauft.

Christian (Bergfahrten) war zum damaligen Zeitpunkt schon über 20 Jahre aktiv, Matthias (Getmad) auch bereits über 10 Jahre. Ich weiß nicht, wie oft ich damals die Sätze hörte „Ein langer Anlagehorizont ist wichtig.“, „Crashs kommen immer wieder!“. Und ich stellte mir die Frage, ob ich das überhaupt noch auf die Kette bekomme mit der Börse.

Auch, was ich überhaupt will. Arbeitslos war ich nie, und immer im Job beim gleichen Arbeitgeber. Schulden gab es auch keine. Die jährliche Renteninformation war nun nicht üppig, und dennoch, eine große Rentenlücke klaffte auch nicht. Eigentlich suchte ich, irgendwann 2018 nach was ganz anderem bei Google, und stieß damals auf ETFs. Vorher mir in Gänze unbekannt. Fonds von der Sparkasse, die kannte ich, und waren wahre Rohrkrepierer, drum hatte ich das alles bereits aufgelöst.

Es war vielmehr der Schicksalsschlag und meiner MS Diagnose 2016 geschuldet, und dass es plötzlich nicht mehr klar war, ob ich bis zur Rente meinen Job ausüben kann. Also suchte ich nach „Zusatzeinkommen aufbauen“, „Passives Einkommen aufbauen“, halt solche Dinge. Spielt ja auch keine Rolle. Jedenfalls stieß ich auf den Blog von Christian, und habe glaube ich, so ziemlich jeden Beitrag dort gelesen, den es zu diesem Zeitpunkt dort gab. Tue ich im übrigen auch heute gelegentlich immer wieder mal.

Es ist doch alles ganz einfach!

Feine Sache, ich lege Geld an und bekomme die Dividenden. Was will man mehr? So ungefähr waren damals die Gedanken. In der Zeit machte ich oft die Nacht zum Tag. Ich verschlang alles, was mir unter die Nägel gekommen ist. Begriffe, auf die ich stieß, suchte ich bei Google. Was ist denn Swap basiert schon wieder bei einem ETFs? Böhmische Dörfer waren das, und während ich diese Zeilen schreibe, muss ich etwas schmunzeln.

Ok, dann mal los!

Am 19.03.2019 startete ich dann ins Abenteuer Börse. Depot damals bei Flatex (heute bin ich bei der Consorsbank) eröffnet, und zwei Sparpläne angelegt. 70,00 € flossen in einen ausschüttenden MSCI World, und 30,00 € in einen Thesaurierenden ETF auf die Emerging Markets. 70/30, so hat es der Finanzwesir Albert Warnecke schließlich in seinem Buch gesagt.

Und dann stellte ich fest, dass es so das langweiligste ist, was es überhaupt gibt. Natürlich schaute ich jeden Tag ins Depot, wer macht das nicht am Anfang?

Selbstverständlich ging meine Bücher, Blog und YouTube Reise weiter. Ich schaute hier, schaute da. Es gab natürlich Rücklagen, und so hob ich bereits vor der dritten Sparplanausführung die Sparrate an auf 500,00 €. 350,00 € in den MSCI World, 150,00 € in den Emerging Markets ETF. Mal sehen, ob dann etwas Schwung in die Kiste kommt. Kam nicht, aber das Geld war drin. Und dann im Juli 2019 gab es die erste Ausschüttung, 10,45 € netto. Steuern wurden natürlich abgezogen, weil ich Dödel noch keinen Freistellungsauftrag eingerichtet hatte.

Im Übrigen waren auch in dieser Zeit die Wochenenden schlimm. Börse gibt es nur montags bis freitags. Am Wochenende macht der Markt Pause. Ich hatte von 2015 bis Ende 2018 ein wenig mit Kryptowährungen hantiert, lief auch gut und so konnte ich meine ETW vorzeitig abbezahlen. Aber bei den Kryptowährungen, da war mehr los. Da ging es mal 20 % hoch, 20 % runter. 24 Stunden konnte man sich austoben. Ich bin ehrlich, das war für mich schon ziemlich ungewohnt. Vor allem war es ungewohnt, einfach nur dafür zu sorgen, das Geld auf dem Verrechnungskonto ist für die Sparpläne.

Und da reden die von finanzieller Freiheit?

Ich will das nun nicht zu sehr ausufern lassen, aber man kann sich vorstellen, dass mir in der Zeit auch bewusst wurde, dass dieses 70/30 Modell nichts für mich ist. Also wieder Zweifel, ob Börse überhaupt was für mich ist. 2019 gab es zweimal Dividenden, das machte Laune auf mehr. Waren damals zwar nur 14,67 € im ersten Jahr, aber immerhin. Aber eben nur zweimal im Jahr (Juli und Dezember). Also wieder schauen.

Aha! Monatszahler, Quartalszahler, und wieso setzen die Japaner den Ex-Tag 3 Monate vor Zahltag?

Ja, das war wirklich ein Abenteuer, aber ein aufregendes. Es zeigt aber auch, dass ich am Anfang überhaupt nicht wusste, welche Strategie zu mir passt. Ging eigentlich fast 3 Jahre so. Ein bisschen Einzelaktien, bisschen ETFs, bisschen Kryptowährungen. Also nichts Halbes und nichts Ganzes, so ehrlich muss ich sein.

Und dann gab es auf die Ohren!

Irgendwie wollte das ganze so nicht, und natürlich bekam ich auf die Finger. Der Markt hat immer recht, und der sagte mir „Junge, was Du da machst, ist einfach Mist, entscheide Dich, was Du willst!„.

Ein kleiner Zeitsprung ins heute und meiner Erkenntnis.

- Verlorene Jahre, kann man nicht aufholen.

Was meine ich damit?

Nun, 2019 wurde ich 42 Jahre und hatte vorher mit dem Thema Börse wenig bis gar keinen Kontakt. Natürlich bekam ich im Job die Finanzkrise 2008 mit. Der Crash am Markt am Anfang der 2000 war mir auch bekannt, allerdings nicht unter dem Begriff Dotcom-Blase. Das war es aber dann auch. Wenn man dann die ersten Bücher liest, unabhängig, ob jetzt die Bücher von Gerd Kommer oder dem Finanzwesir, ist der größte Hebel bei einem Depot der Anlagehorizont. 20 Jahre oder besser noch mehr sollten es schon sein.

Die waren also schon einmal weg, und mit wenig bis keiner Ahnung, sollte man mit diversen Anlageprodukten auch nicht versuchen durch bessere Rendite, als der Markt aufzuholen.

Vergisst es!

Früher oder später haut Mr. Market Euch Euer Depot um die Ohren, und zwar dass es sich gewaschen hat, und dies im wahrsten Sinne des Wortes. Ihr spielt kein Spiel mit der Börse, sondern die Börse mit Euch. Sie wiegt Euch auch einmal gerne in Sicherheit, obwohl Euer Depot absolut nichts taugt. Schauen wir noch mal kurz auf den Anfang bei mir.

2019 hörte ich oft, die letzten 10 Jahre waren für die Börsianer dank der Niedrigzinspolitik ein Geschenk für Börsianer. Wer nicht 2019, sondern 2010 angefangen hat, war der King auf dem Parkett. Es gab nur wenige Wertpapiere, mit denen man ein schlechter Anleger hätte sein können. Eigentlich ist es wie mit neuen Vorständen und Chefs in einer Firma. Die kenne ich zur Genüge, wenn ich schaue, was bei uns die letzten Jahre so los war.

Läuft die Wirtschaft, und man hat ein gutes Produkt, so ist es nicht wirklich schwer ein guter Unternehmer zu sein. Die wahre Größe zeigt sich in der Krise, und wie diese gemanagt wird.

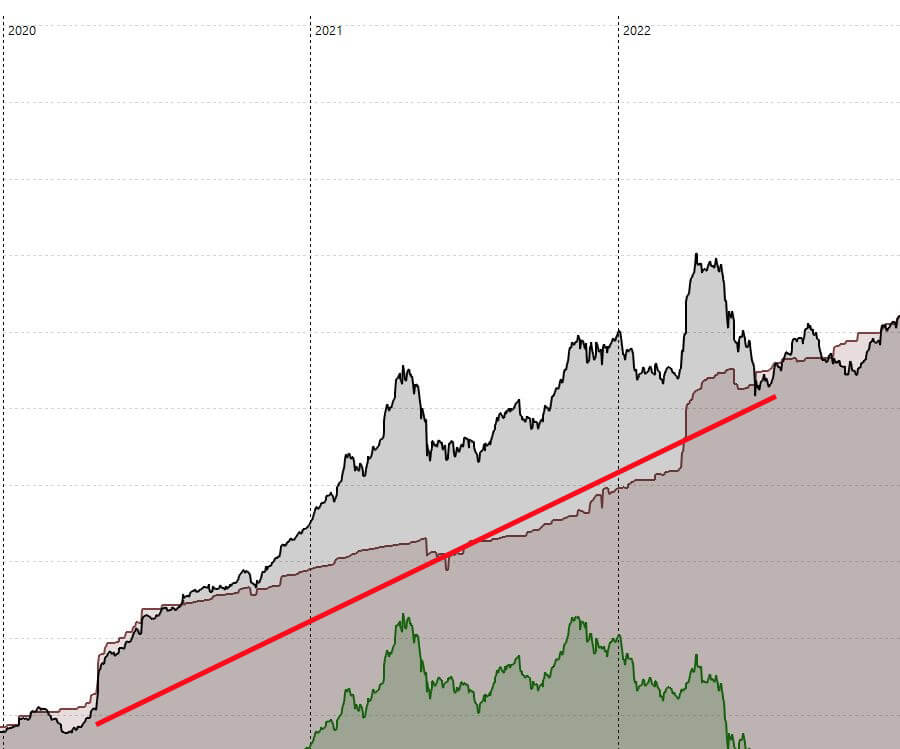

So hatte ich also 2019 gestartet, und 2020 kam der Corona-Crash und die darauffolgende Erholung im Depot.

Wie man sieht, habe ich direkt nach dem Crash eine größere Summe investiert (schwarze Linie), und dann kam eine Rallye an der Börse, die keiner hätte vorhersehen können. Ich freute mich damals über den Crash, allerdings nicht über die Ursache. Und dadurch wurde so mancher Meilenstein auf meinem Marathon, dementsprechend auch schneller erreicht, als ich erwartet hatte.

Und dann kam der morgen danach

Ja, ich denke, das trifft es relativ gut. Während der Depotwert am 04.04.2022 noch bei 70.714,22 € stand, lag dieser am 18.06.2022 nur noch bei 52.735,24 €. Also fast 18.000 € weniger als zwei Monate zuvor.

Das tat weh! Putin marschierte im Februar in die Ukraine ein, die Kryptowährungen, für die ich mich entschieden hatte, stürzten auch ab. Man kann sich vorstellen, dass die Depotupdates auf meinem YouTube-Kanal zu diesem Zeitpunkt auch keinen Spaß machten. Und natürlich absolut Internet konform kamen auch entsprechende Kommentare dort. Wie war das mit, „Wenn jemand am Boden liegt, dann tritt man noch einmal drauf?“.

Ähnliche Situationen, kenne ich aus meinem Werdegang. Ob nun im Job, oder in der Familie. Wer schon länger hier dabei ist, hat das eine oder andere aus meiner Vergangenheit bereits lesen dürfen. Umgekehrt, hat es aber auch dafür gesorgt, dass ich mir ein dickes Fell angelegt habe und doch recht rigoros damit heute umgehe.

Es ging danach bis zum August 2022 hin, bis zur knapp 60.000,00 € wieder rauf. Und dann wieder runter auf 50.000,00 €.

Schluss, aus, Feierabend!

So kann das nicht weitergehen, und so darf es nicht weitergehen. Und wie bei anderen Dingen im Leben, lernt man aus Rückschlägen und den Erfahrungen, die man machen durfte, bekanntlich das meiste.

Ich machte erst einmal gar nichts mehr, aber es stand fest, dass Kryptowährungen für mich nicht mehr das Anlageprodukt ist, welches zu mir passt. Ich habe mir extra, hervorgehoben, dass ich es ausschließlich auf mich beziehe. Verteufeln, tue ich die von mir gemachten Fehler nicht im Allgemeinen. Im Gegenteil, ich verfolge das Treiben immer noch gerne von der Seitenlinie. Aber über eine Rückkehr habe ich nicht mehr nachgedacht.

Ich setzte mich also wieder auf den Hosenboden, schaute mir mein Depot genau an. Ich erinnere mich noch an die Papierwirtschaft auf meinem Schreibtisch. So manchen Tag machte ich wieder zur Nacht. Ich blickte offen und ehrlich auf mich selbst, und dies schonungslos.

Was machte mir bis dahin Spaß am Depot, was weniger? Was schlug auf die Stimmung, was nicht? Von den drei Assetklassen, die ich damals im Depot hatte, welche liefen gut, welche weniger? Welche Assets zerstörten mir meine Rendite. Es blieb kein Stein auf dem anderen.

Heute 2024, und über 1,5 Jahre später, ist das Depot ein gänzlich anderes. Gelegentlich, auch ganz schön, sich das auf meinem YouTube-Kanal in älteren Depotupdates immer wieder vor Augen zu führen. Und vor allem, dass sich meine wochenlangen Überlegungen und Gedanken bestätigt haben. Der Umbruch im Depot hat fast ein Jahr gedauert. Schritt für Schritt wurde aufgeräumt, umgeschichtet und angepasst. Das Thema Gewichtung, also die Asset Allocation, über die ich mir wenig bis keine Gedanken machte bis dahin, war nun das wichtigste. Ebenso wird seither konsequent ein Unternehmen aus dem Depot geworfen, wenn es in der absoluten Performance, also nach Steuern und Dividenden, unter die -30 % fällt.

Regeln sind schön und gut, Du musst sie aber auch umsetzen!

Aber zu Punkt 1, und was ich damit meine, sowie was meine Erkenntnis daraus ist. Wenn man schon spät mit dem Investieren oder Anlegen an der Börse dran ist, so ist es fatal zu der bereits verschenkten Zeit zusätzlich grobe Fehler zu machen. Natürlich kann man diese immer wieder ausbügeln, wie ich es ab Oktober 2022 auch getan habe. Und natürlich war die Zeit von 2019 bis 2022 nicht verschenkt, und heute sage ich auch, es war gut so, dass es so gekommen ist. Aber ich hätte auch schon weiter sein können, wenn ich vorher gewusst hätte, was ich will und was nicht.

Es ist aber ein Unterschied, ob man eben mit 20 Jahren anfängt und baut die ersten 3 Jahre Mist, oder eben mit 40 oder wie ich 42. Und auch der Umbruch im Depot brauchte Zeit, sei es bei der Umsetzung, und dann, um zu sehen, ob meine Gedanken, die ich mir gemacht habe, richtig sind. Es gab seither zwar keinen wirklichen Crash mehr, aber durchaus Rücksetzer. Aber, alles in allem, ist das Depot resistenter geworden.

Ebenso merkte ich, dass nicht jede Strategie zu jedem einfach mal so passt. Investieren soll und muss auch Spaß machen, also auch Freude bereiten. Nur so ist gewährleistet, dass man auch dabei bleibt. Der Mensch ist eben so gestrickt, dass die Mühe und Zeit, die man neben dem Geld investiert, sich in der Rendite auch auszahlt.

Es ist auch das Zusammenspiel aus persönlicher Risikotoleranz, die mit über 40 Jahren, nicht mehr so hoch ist, als vielleicht noch mit 20 Jahren und keinen bis wenigen Verpflichtungen. Manche Entscheidung, die man früher im Vorbeigehen getroffen hat, würde man heute wohl länger überlegen. Zumindest war ich da eher leichtfertig, und unbeschwert.

Nur eines ist sicher!

Und zwar, dass unsere Zeit auf diesem Planeten begrenzt ist. Spätestens nach meiner MS Diagnose wurde mir dies bewusst. Vielleicht hätte meine Anfangsidee mit meinem Depot funktioniert, wenn ich noch 20 oder 30 Jahre gewesen wäre, mit über 40 Jahren aber nicht mehr. Also was tun.

Der Cashflow rückte in den Vordergrund. Der macht Spaß, der macht Freude, und auch wenn die Dividende nicht sicher ist, kommt sie doch zumeist. So ist der Depotwert zwar schön, und wenn zusätzlich jede Aktie im Depot auch was den Kurs betrifft positiv ist super, aber nicht mehr das wichtigste.

Wer schon länger hier dabei ist, weiß, dass mein Depot irgendwann vererbt wird. Was nach meinem Ableben damit passiert, werde ich nicht mehr erleben und interessiert mich auch nicht. Wird geschätzt, was ich auf den Weg gebracht habe, oder alles sofort auf den Kopf gehauen? Es wird kommen, wie kommt. Zumindest das ist dann nicht mehr meine Baustelle.

Mit dem Umbruch neue Meilensteine

Während ich damals sehr auf die Meilensteine beim Depotwert geschaut hatte, sind es nun die Dividenden und Zinszahlungen, die eingehen. Zu meiner Sparrate wirken diese als zusätzliche Investition wie ein Hebel im Depot. Dieser ist bereits jetzt schon mehr als spürbar ist.

In diesem Bild erkennt man hervorragend, wann der Umbruch im Depot war. Während vorher Thesaurierende und Ausschüttende ETFs im Depot waren. Wachstum und Valueaktien im durcheinander, und zusätzlich noch hochvolatile Kryptowährungen, dauert es alleine 2 Jahre, 7 Monate und 2 Wochen, bis das Depot insgesamt überhaupt 500,00 € an Ausschüttungen generierte.

Ende 2022 der fokussierte Umbruch dann, und von 1250,00 € zur 2500,00 € 9 Monate. Die nächsten 2500,00 € zur 5000,00 € lediglich 11 Monate, 3 Wochen, 5 Tage. Mal sehen, wann die 10.000,00 € fallen und wie lange es dauern wird. Und wie man erkennt, habe ich noch den einen oder anderen Meilenstein vor mir. 😉

Hätte ich also die ersten 3 Jahre nicht diesen Schrebergarten als Depot gehabt, wäre ich weiter. Aber es ist halt so, und wichtiger ist, dass ich zu der Erkenntnis gekommen bin. Daher schrieb ich vorher auch, gut das es so gekommen ist.

Meilensteine sind wichtig, aber realistisch sollen sie sein!

Ich habe noch nie von der Millionen im Depot geträumt, und ist auch nicht mein Ziel. Derzeit für mich auch unrealistisch, dass ich dies zu meinen Lebenszeiten erreichen werde. Aber muss es die Millionen sein?

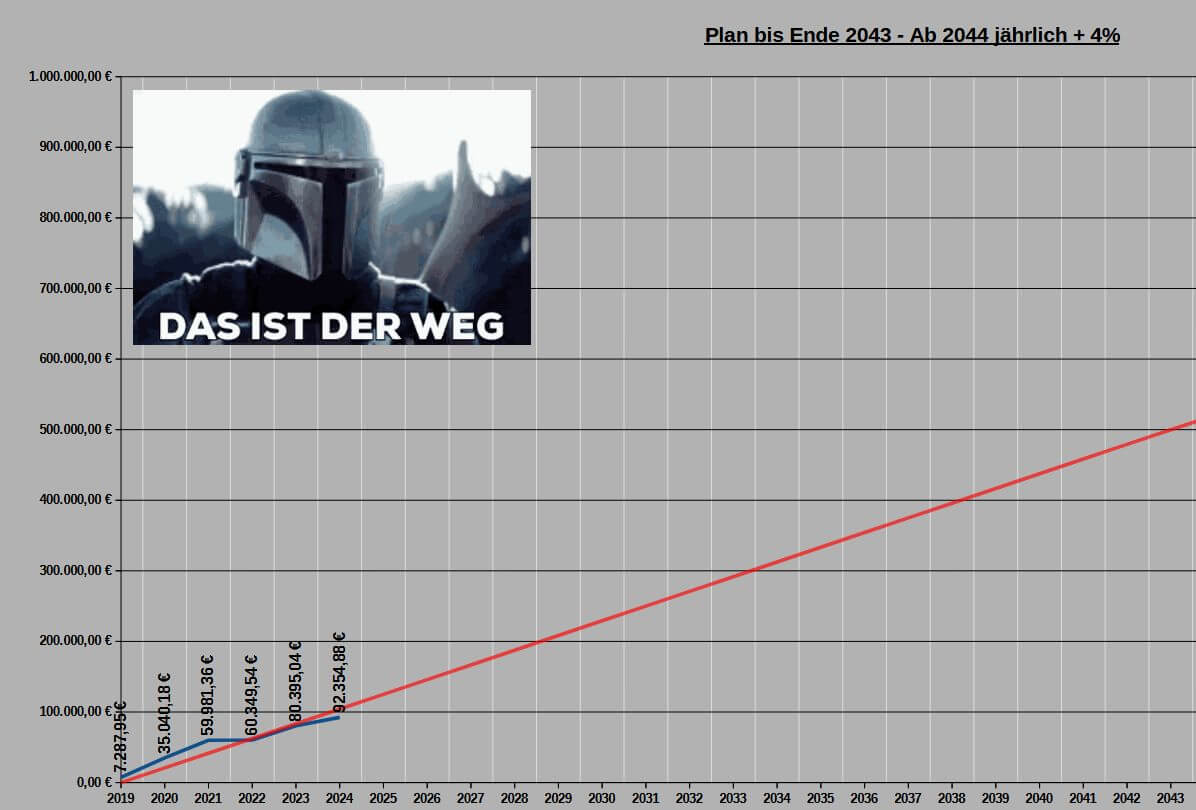

Auch hier, habe ich mich hingesetzt und geschaut, was ungefähr jährlich an „frischem“ Geld ins Depot fließt. Zusätzlich eine Konservative Rendite herangezogen und mal die Idee von Christian (Bergfahrten) kopiert. Mit folgendem Ergebnis.

Jährlich werde ich von der Rentenversicherung, daran erinnert, dass mein offizielles Renteneintrittsdatum am 01.09.2043 ist. Sparrate, Dividenden, Zinsen und ein wenig Rendite vom Markt, das war es für meine Berechnung, und was ich einbezogen habe.

So sehe ich es für mich, als machbares Ziel an einen Depotwert von 500.000,00 € bis dahin zu erreichen. Ich zog eine gerade Linie (Rot) von 2019 bis 2043, und dies von 0,00 € zur 500.000,00 €. Die Blaue Linie ist der jeweilige Depotwert am Jahresende bzw. wie nun 2024 der aktuelle. Und irgendwo auch ganz witzig, nachdem ich das so in Excel umgesetzt habe, ist mir was aufgefallen.

Es war nicht nur gut, dass der Knall und Umbruch im Jahr 2022 gekommen ist, sondern auch, dass ich eigentlich noch so ziemlich auf Kurs bin. Aber viel später, hätte der Weckruf wirklich nicht kommen dürfen.

Es ist also egal, wie viele Meilensteine noch vor Dir liegen, am Ende ist es auch die Motivation dranzubleiben. Es ist dieses Stück Zucker, was der Mensch als Belohnung braucht. Stelle Dir auch selbst die Frage, wie Du Meilensteine oder Ziele erreichen willst, wenn Du diese nicht definierst. Bleibe aber realistisch dabei. Keine Sorge, es gibt genug da draußen, die Dir sagen, dass der Bums, den Du mit Deinem Depot veranstaltest, ohnehin nichts bringt, und nur darauf warten, dass Du scheiterst. Auch wenn es ihnen nichts bringt. Solche Menschen werde ich nie verstehen, muss ich aber auch nicht!

Fazit

Zunächst ist es wichtig, dass man sich auf den Weg macht. Natürlich ist es gut, wenn Du mit 18 oder 20 Jahren damit anfängst, aber auch mit 40 oder 50 ist es nicht zu spät. Klar ändern sich Bedingungen, sei es nun beim Anlagehorizont, oder Dein Anlageziel. Gerade was Letzteres betrifft, ist es wichtig, dass man dies so klar wie möglich definiert. Einfach umso weniger Fehler oder Umwege wie möglich zu machen, und wieder Zeit zu verschenken.

Wie ich schrieb, darfst Du Dir mit 20 Jahren noch mehr erlauben, als mit 40. Ich denke, ich konnte das verständlich erklären heute.

So wie auf meinem Weg wird es auch auf Deinem Weg zu vielen Ereignissen kommen. Der Broker passt nicht mehr, ein Unternehmen geht pleite, oder der Markt rauscht mal wieder 30 % nach unten. Jeder schreibt hier seine eigene Geschichte. Heute durftest Du einen Teil aus meiner Lesen. Und hier habe ich so manches, was sonst noch so passiert ist, gar nicht aufgeführt. Kann man aber alles auf dem Blog nachlesen, oder sich auf meinem YouTube-Kanal anschauen.

Und dem aufmerksamen Leser ist nun aufgefallen, dass ich weder irgendwelche Vergleiche mit anderen Depots oder Indizes herangezogen haben. Es interessiert mich schlicht nicht. Irgendwer macht immer mehr Rendite, und da freue ich mich auch für andere.

Mein Depot ist mein Depot, und mein Weg ist mein Weg, den ich für mich gehen muss. Ich fühle mich wohl, bin viel ruhiger geworden. Die Rendite kommt, ohne dass man ständig am Depot „herumfummelt“. Ist eine Börsenwoche mal wieder unruhig, oder langweilig, geht es auf die Couch, mit einem Buch in der Hand.

Tagesereignisse, ob indessen die Leitzinsen dieses Jahr einmal, oder 4-mal gesenkt werden, darüber mache ich mir keine Gedanken. Ich habe da ohnehin keinen Einfluss drauf.

Oder aber, und das sollte man niemals vergessen, am Leben teilnehmen und Zeit für seine Lieben haben und geht zum Essen wie wir gestern. Weil am Ende kann man die schönsten Dinge im Leben ohnehin nicht mit Geld kaufen!

Dir als Leser, an dieser Stelle alles Gute und weiterhin viel Erfolg auf Deinem Weg!

2 Kommentare zu “Meilensteine zum Ziel soll man feiern!”

Ich hoffe, dass es dir lange gut gehen wird! Freue mich für dich, dass du deinen „Frieden“ mit deinem Depot geschlossen hast. Eine DM-Million ist ein schönes Ziel und für die meisten Menschen ein unvorstellbar hohes Vermögen. Das zeigt, das auch 42 nicht zu spät ist 🙂

Viele Grüße

Jenni

Hallo Jenni 🙂

Genau dies wollte ich mich diesem Beitrag auch sagen, und möchte es auch auf meinem Blog ausleben. Sicherlich stellen sich viele die gleichen Fragen am Anfang.

Danke für Deine Wünsche zu meiner Gesundheit (ist ohnehin das wichtigste), ich tue mein Bestes 🙏

LG

Roger

P.S: Wann gibt es auf Deinem Blog https://www.dagoberts-nichte.de/ wieder ein Update 😉

Keine Kommentare möglich.