Rentenlücke schließen

Während Corona unser Land und die Welt noch fest im Griff hat, rücken Themen die uns eigentlich sonst immer Beschäftigt haben in den Hintergrund. Klimawandel, Flüchtlingskrise, Industrie 4.0 oder aber auch das Thema Rentenlücke schließen.

Was nach wie vor gerne Beworben wird sind Riester & Co, und je nach Alter und Umstände kann die Riester Rente aus Sinnvoll sein. Leider ist dies aber eher eher selten.

Dieses selten gilt im übrigen auch nach wie vor für die Angst der Deutschen vor Aktien und Fonds. Aber schauen wir uns die Zahlen an (Quelle: Deutsches Aktieninstitut Aktionärs zahlen 2019)

- 660.000 weniger Anleger von 2018 -> 2019

- 11 Prozent der 14 bis 39 Jährigen Deutschen besitzen Aktien

- Ab einem Einkommen ab 4.000 € investieren 30%

- Nur jede Achte Frau besitzt Aktien oder einen Aktienfonds, bei Männern ist es jeder Fünfte.

Finanzielle Bildung ist leider immer noch kein Schulfach, und wird es wohl auch nicht werden. Oft wird den Eigenen Kindern schon die Angst vor Aktien & Fonds von den Eltern einem in die Wiege gelegt. Tagesgeld, Festgeld und das gute Sparbuch sind das beste was es gibt, und auch das ist ein Hamsterrad aus dem, wenn ich mir die Zahlen anschauen nur 11% ausbrechen !

In Gesprächen mit Freunden, Kollegen und Bekannten sind es eigentlich immer die selben Sätze die ich höre. Zu Riskant, zu Gefährlich, hab ich keine Ahnung von. Oder aber auch Sätze wie ,,Dafür brauch ich erstmal Kapital“.

NEIN

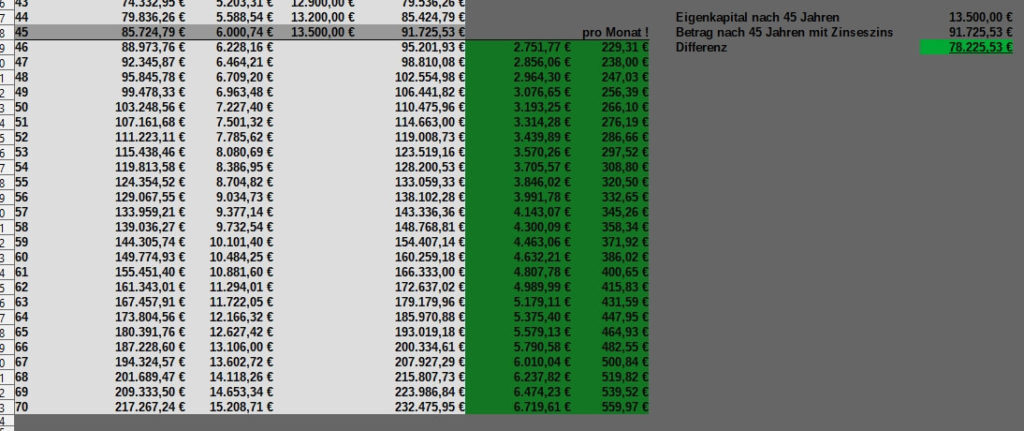

Nachfolgendes Bild zeigt wie einfach man die Rentenlücke schließen kann wenn man nur 25,00 € im Monat in einen Butter & Brot ETF wie den MSCI World in Form einen Sparplans anlegt und diesen einfach Monat für Monat laufen lässt.

Die 45 steht für 45 Jahre, danach geht es an das Entsparen. Hier gibt es die Möglichkeit entweder alles zu Verkaufen oder auch einfach jedes Jahr 3% dem Depot zu Entnehmen, und zusätzlich Weiterhin vom Zinseszins zu profitieren.

So kann man im Jahr 46 einfach 2751,77 € entnehmen und hat pro Monat 229,31 € Zusatzrente. Den netten Effekt das der Betrag ein Jahr später trotz der Entnahme bereits dann 2856,06 € oder 238,00 € pro Monat gibt es gleich oben drauf.

Der Hinweis dann auch darauf das man bei 25 € nach 45 Jahren nur 13500 € Eigenkapital Investiert hat, aber Zusätzlich 78225,53 € an Zinsen dazu kommen zeigt wie Mächtig der Stein wird der ins rollen kommt, wenn man dran bleibt.

Im Video was ich Dir HIER noch einmal verlinken werde, zeige ich wie einfach es ist Anzufangen. Ob die Rate nun 25 €, 50 € oder mehr ist, spielt absolut keine Rolle. Wichtig ist Anzufangen und dran zu bleiben. Je Höher die Rate umso entspannter wird dann natürlich die Rente oder der Frühere Renteneintritt.

Werbung

Niemand muss sich im Anschluss noch mit Kryptowährungen oder P2P Krediten beschäftigen wie ich es tue. Ich mache es, weil es mir Spaß macht und mir ETFs alleine zu langweilig sind. Aber dies nur am Rande erwähnt. Außerdem sollte der Anteil an Spaß im Depot auch nur wenige Prozent einnehmen.

Der Sparplan ist schnell eingerichtet und dann kann es auch schon los gehen mit dem schließen der Rentenlücke.

Im übrigen werden es einem die Erben danken da sie direkt vom Zinseszins profitieren. Und so werden Millionäre gemacht !